巴西淡水河谷公司近期公布2025年一季度产销量报告。该公司在报告中表示,由于北部系统铁矿石生产受到暴雨天气的负面影响,以及东南部系统部分矿山按计划停产检修,淡水河谷一季度铁矿石粉矿产量环比显著减少,同比也小幅下滑;为应对铁矿石产量下滑,该公司用预售库存填补了供应链不足,因此该公司一季度铁矿石销量实现同比小幅增长。尽管一季度铁矿石产量出现同环比下滑,但淡水河谷认为一季度产量符合预期,因此维持2025年全年产量目标不变。

2025年一季度铁矿石生产情况

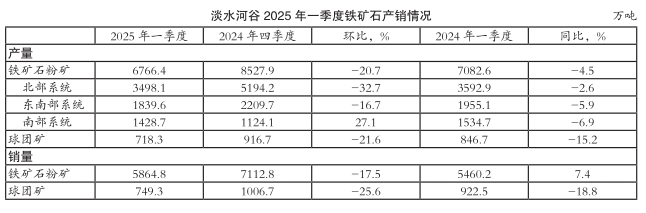

2025年一季度,巴西淡水河谷公司铁矿石粉矿产量(包括从第三方采购的铁矿石数量,但不包括巴西萨马科公司产量,下同)由2024年四季度的8528万吨环比显著减少20.7%至6766万吨,这主要是由于:①受暴雨天气的负面影响,北部系统(包括S11D铁矿项目)铁矿石粉矿产量环比下降,②北岭矿区(Serra Norte)受开采许可限制,季度产量同比减少了90万吨,③受伊塔比拉矿区(Itabira)Caue选矿厂按计划停产检修影响,导致东南部系统铁矿石粉矿产量环比下降,④从第三方采购铁矿石数量环比大幅增长;与2024年一季度的7083万吨相比也小幅下降4.5%,这主要是由于:①S11D铁矿项目产量同比增长,部分抵消了北岭矿区和东岭矿区(Serra Leste)铁矿石产量同比大幅下滑,但北部系统铁矿石产量仍同比小幅减少,②森特莱斯综合运营区(Minas Centrais)和马里亚纳综合运营区(Mariana)铁矿石产量同比增长,但不足以抵消伊塔比拉矿区(Itabira)铁矿石产量同比显著下滑,因此东南部系统铁矿石粉矿产量同比小幅下降,③大瓦尔任矿区(Vargem Grande)铁矿石产量同比增长,不足以抵消帕劳佩巴矿区(Paraopeba)铁矿石产量同比显著下滑,使南部系统铁矿石粉矿产量同比回落;④从第三方采购铁矿石数量同比大幅增长。

2025年一季度,淡水河谷旗下北部系统(包括北岭、东岭和S11D铁矿项目)铁矿石粉矿产量由2024年四季度的5194万吨环比显著下滑32.7%至3498万吨,这主要是由于:①暴雨天气对北部系统矿山开采造成负面影响;②北岭矿区受开采许可限制,季度产量同比减少了90万吨,暴雨天气则进一步加剧了产量下降;③S11D铁矿项目虽然生产效率持续提高,但同样受到暴雨天气的负面影响,铁矿石粉矿产量环比大幅下滑;与2024年一季度的3593万吨相比也小幅回落2.6%,这主要是由于:①S11D铁矿项目铁矿石粉矿产量同比增长,创2020年投产以来一季度产量历史新高,②北岭矿区和东岭矿区铁矿石粉矿产量同比大幅减少,抵消了S11D铁矿项目铁矿石粉矿产量同比增幅。其中,S11D铁矿项目粉矿产量由2024年四季度的2367万吨环比大幅减少18.2%至1937万吨,与2024年一季度的1771万吨相比则提高9.3%。

2025年一季度,淡水河谷旗下东南部系统铁矿石粉矿产量由2024年四季度的2210万吨环比大幅下降减少16.7%至1840万吨,这主要是由于:①法赞当(Fazendao)选矿厂产量提升的同时,Caue选矿厂按计划进行为期49天的停产检修,导致伊塔比拉矿区铁矿石粉矿产量环比显著下降,②森特莱斯综合运营区和马里亚纳综合运营区铁矿石粉矿产量也环比减少,③从第三方采购铁矿石数量环比增长;与2024年一季度的1955万吨相比也小幅下滑5.9%,这主要是由于:①伊塔比拉矿区铁矿石产量同比显著下滑,②森特莱斯综合运营区和马里亚纳综合运营区铁矿石粉矿产量同比增幅不足以抵消伊塔比拉矿区产量降幅,③从第三方采购铁矿石数量同比增长。东南部系统位于马里亚纳综合运营区内的卡帕内玛(Capanema)最大化项目继续按计划提高产能,该项目计划于2026年一季度达到设计产能。

2025年一季度,淡水河谷旗下南部系统铁矿石粉矿产量由2024年四季度的1124万吨环比显著增长27.1%至1429万吨,这主要是由于:①帕劳佩巴矿区铁矿石产量环比大幅增长,②大瓦尔任矿区铁矿石产量环比显著提高;与2024年一季度的1535万吨相比则回落6.9%,这主要是由于:①淡水河谷根据市场需求状况,减少利润率较低的高硅含量铁矿石产量导致帕劳佩巴矿区铁矿石产量同比显著下降,②大瓦尔任矿区铁矿石产量同比增幅不足以抵消帕劳佩巴矿区产量同比降幅。南部系统位于大瓦尔任矿区的大瓦尔任1号工厂(VGR1)产能提升项目进度快于预期,计划于2026年二季度达到设计产能。

2025年一季度,淡水河谷球团矿产量由2024年四季度的917万吨环比显著减少21.6%至718万吨,与2024年一季度的847万吨相比也大幅下降15.2%,这主要是由于:①伊塔比拉矿区球团精粉产量下降,导致图巴朗球团厂(Tubarao)球团矿产量减少,②北部系统遭遇暴雨天气影响,使其生产的球团精粉含水量增加,导致圣路易斯球团厂(Sao Luis)球团矿产量下滑。

2025年一季度铁矿石销售情况

2025年一季度,受铁矿石产量减少以及用预售库存填补供应链不足等因素共同影响,淡水河谷公司铁矿石粉矿和球团矿总销售量由2024年四季度的8120万吨环比大幅减少18.5%至6614万吨,且低于一季度铁矿石粉矿和球团矿总产量(7485万吨),与2024年一季度的总销量(6383万吨)相比则小幅增加3.6%。

分品种来看,2025年一季度淡水河谷公司铁矿石粉矿销量由2024年四季度的7113万吨环比大幅下降17.5%至5865万吨,与2024年一季度的5460万吨相比则增长7.4%;球团矿销量由2024年四季度的1007万吨环比显著下滑25.6%至749万吨,与2024年一季度的923万吨相比也大幅回落18.8%。

2025年一季度铁矿石销售均价

2025年一季度,淡水河谷公司粉矿平均销售价格由2024年四季度的93.0美元/吨环比小幅下跌2.4%至90.8美元/吨,这主要是由于国际市场品位62%铁矿石参考价格指数小幅回落,与2024年一季度的100.7美元/吨相比也下滑9.8%。

2025年一季度,淡水河谷公司球团矿平均销售价格由2024年四季度的143.0美元/吨环比小幅下降1.5%至140.8美元/吨,与2024年一季度的171.9美元/吨相比也大幅回落18.1%。

2025年一季度铁矿石品位

2025年一季度,淡水河谷公司S11D铁矿项目高品位铁矿石产量环比大幅减少的同时,南部系统高硅含量铁矿石产量环比显著增长,因此淡水河谷产品组合中的铁含量由2024年四季度的62.4%小幅下降至61.7%,铝含量稳定在2024年四季度的1.3%,硅含量由2024年四季度的5.8%大幅提高至6.8%,继续保持了该公司高品位铁矿石生产商的地位。

2025年一季度,淡水河谷公司铁矿石(粉矿和球团矿)实际销售价格(CFR/FOB)平均溢价由2024年四季度的4.6美元/湿吨(其中,铁矿石粉矿平均溢价为1.0美元/湿吨,球团矿平均溢价为3.6美元/湿吨)环比显著下滑2.8美元/湿吨至1.8美元/湿吨(其中,铁矿石粉矿平均溢价为-1.3美元/湿吨,球团矿平均溢价为3.1美元/湿吨),这主要是受粉矿销售溢价环比显著下降影响;与2024年一季度的2.2美元/湿吨(其中,铁矿石粉矿平均溢价为-1.6美元/湿吨,球团矿平均溢价为3.8美元/湿吨)相比也大幅回落0.4美元/湿吨,这主要是由于粉矿和球团矿销售溢价均同比下滑。

2025年铁矿石产量预测

淡水河谷预测,2025年其铁矿石粉矿产量为3.25亿-3.35亿吨,略高于2024年的产量预测值(3.23亿-3.30亿吨)及2024年的实际产量(3.28亿吨);球团矿产量为3800万-4200万吨,与2024年的产量预测值保持一致,高于2024年的实际产量(3689万吨)。(植恒毅)