2026年贸易规则收紧,对欧盟内部无自有炼钢产能的热轧卷(HRC)和厚板生产商造成了重大影响。加之碳边境调节机制(CBAM)的实施限制了第三国板坯供应商进入欧盟市场的能力。欧洲轧钢厂从第三国采购半成品的成本大幅上升,这可能导致市场重组和贸易流向变化。此外,欧盟对俄罗斯耶弗拉兹集团板坯供应限制于2026年年初生效,将进一步减少自俄罗斯的进口量,形成需填补的额外缺口。

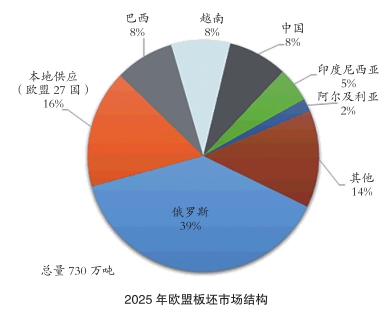

初步估算显示,2025年欧盟板坯进口总量为610万吨,其中俄罗斯新利佩茨克钢铁公司(NLMK)和耶弗拉兹集团(EVRAZ) 供应了280万吨。然而,在针对耶弗拉兹集团实施限制后,预计自俄罗斯的板坯进口量将减少100万吨。

由于碳认证成本极高,能够替代俄罗斯及其他第三国向欧盟出口板坯的潜在供应商数量非常有限。例如,过去一年在欧盟市场扩张最为活跃的印度尼西亚供应商,其默认CBAM成本估计为617欧元/吨;阿尔及利亚供应商为157欧元/吨;中国供应商为173欧元/吨;越南供应商为100欧元/吨,这使得这些国家增加对欧盟的板坯交付实际上已不可行。

唯一具有显著潜力强化其在欧洲市场地位的外国供应商是巴西,其碳认证成本最低,约为30欧元/吨,这主要得益于巴西环境和可再生资源协会(IBAMA)的前期工作。计算过程中采用了IBAMA所提供的数据,使巴西供应商得以避免出现过高的默认CBAM数值。加之巴西拥有庞大的板坯产能和邻近的原材料来源地,这为巴西供应商最早在2026年扩大其在欧盟市场的份额创造了机会。

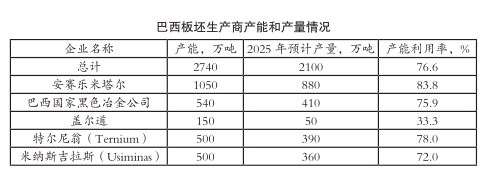

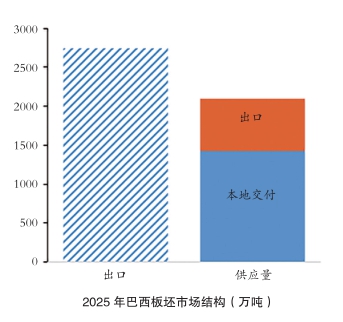

相关统计数据显示,2025年巴西板坯产量为2100万吨,其中出口660万吨。目前巴西板坯的产能利用率估计为77%,因此截至2025年底,闲置产能达640万吨。巴西最活跃的板坯出口商安赛乐米塔尔巴西公司和特尔尼翁钢铁集团(Ternium),自2022年起就已开始增加对欧盟国家的板坯供应,由此替代此前从乌克兰进口的板坯。