巴西淡水河谷公司近期公布2025年三季度产销量报告。该公司在报告中表示,受益于S11D铁矿项目产量创历史新高以及重点项目持续达产,淡水河谷旗下北部系统、东南部系统和南部系统铁矿石粉矿产量均实现环比增长;受益于铁矿石产量增长,该公司三季度铁矿石粉矿销量也同比大幅提升。鉴于二季度和三季度铁矿石粉矿产量增长抵消了一季度产量下滑带来的负面影响,淡水河谷公司前三季度铁矿石粉矿产量实现同比小幅增长,因此该公司维持2025年铁矿石粉矿产量目标不变。

2025年三季度铁矿石生产情况

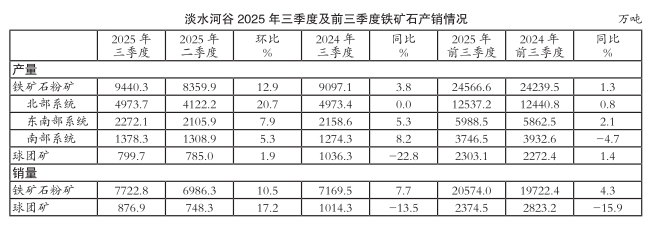

2025年三季度,巴西淡水河谷公司铁矿石粉矿产量(包括从第三方采购的铁矿石数量,但不包括巴西萨马科公司产量,下同)由2025年二季度的8360万吨环比大幅增长12.9%至9440万吨,创2018年以来的季度产量历史新高,这主要是由于:①受益于S11D铁矿项目投产后稳步增产以及北岭矿区(Serra Norte)和东岭矿区(Serra Leste)铁矿石产量环比显著增长,使北部系统(包括S11D铁矿项目)铁矿石粉矿产量环比显著提升,②布鲁库图运营区(Brucutu)第四条选矿生产线投入试运行以及卡帕内玛(Capanema)最大化项目持续提高产能,推动东南部系统铁矿石粉矿产量同环比增长,③南部系统铁矿石粉矿产量同环比提高,④从第三方采购铁矿石数量环比下降;与2024年三季度的9097万吨相比也小幅增加3.8%,这主要是由于:①S11D铁矿项目产量同比增长的同时,北岭矿区和东岭矿区铁矿石产量同比下降,使得北部系统铁矿石产量同比持平,②森特莱斯综合运营区(Minas Centrais)和马里亚纳综合运营区(Mariana)铁矿石产量同比增长,抵消了伊塔比拉矿区(Itabira)铁矿石产量同比大幅下滑,因此东南部系统铁矿石粉矿产量实现同比小幅提升,③大瓦尔任矿区(Vargem Grande)和帕劳佩巴矿区(Paraopeba)铁矿石产量均同比增长,使南部系统铁矿石粉矿产量同比提高,④从第三方采购铁矿石数量同比大幅增长。

2025年三季度,淡水河谷旗下北部系统(包括北岭、东岭和S11D铁矿项目)铁矿石粉矿产量由2025年二季度的4122万吨环比显著提升20.7%至4974万吨,这主要受益于:①S11D铁矿项目三季度产量环比大幅增长,创2020年投产以来季度产量历史新高,②主要矿山运营可靠性及效率不断提升,使北岭矿区和东岭矿区铁矿石产量环比显著增长;与2024年三季度的4973万吨基本持平,这主要是由于:①S11D铁矿项目铁矿石粉矿产量同比增长,②淡水河谷公司根据市场状况优化调整产品组合以提升盈利水平,从而使北岭矿区粉矿产量同比下降(同比降幅为150万吨)。其中,S11D铁矿项目粉矿产量由2025年二季度的2094万吨环比大幅增长12.5%至2356万吨,与2024年三季度的2209万吨相比也增加6.7%。

2025年三季度,淡水河谷旗下东南部系统铁矿石粉矿产量由2025年二季度的2106万吨环比增长7.9%至2272万吨,这主要受益于:①布鲁库图运营区第四条选矿生产线投入试运行,推动森特莱斯综合运营区铁矿石粉矿产量环比小幅增长,②卡帕内玛最大化项目持续提高产能,三季度产量达到290万吨,推动马里亚纳综合运营区铁矿石粉矿产量环比提升,③伊塔比拉矿区铁矿石粉矿产量环比大幅提高,④从第三方采购铁矿石数量环比下降;与2024年三季度的2159万吨相比也小幅增加5.3%,这主要是由于:①伊塔比拉矿区按计划进行检修使其铁矿石粉矿产量同比大幅下滑,②森特莱斯综合运营区铁矿石粉矿产量同比显著增长以及马里亚纳综合运营区铁矿石粉矿产量同比提升,抵消了伊塔比拉矿区产量降幅,③从第三方采购铁矿石数量同比增长。

2025年三季度,淡水河谷旗下南部系统铁矿石粉矿产量由2025年二季度的1309万吨环比提高5.3%至1378万吨,这主要是由于:①帕劳佩巴矿区铁矿石粉矿产量环比大幅增长,②大瓦尔任矿区铁矿石粉矿产量环比小幅提高;与2024年三季度的1274万吨相比也提升8.2%(同比增幅超过100万吨),这主要是由于:①帕劳佩巴矿区铁矿石粉矿产量同比增长,②大瓦尔任矿区大瓦尔任1号工厂(VGR1)产能提升以及停产检修时间缩短,推动大瓦尔任矿区铁矿石粉矿产量同比提高。

2025年三季度,淡水河谷球团矿产量由2025年二季度的785万吨环比小幅增加1.9%至800万吨,与2024年三季度的1036万吨相比则显著减少22.8%,这主要是受到市场需求状况的影响,圣路易斯球团厂(Sao Luis)在三季度停产进行检修。该球团厂停产后,原本用于生产球团的球团精粉,将用于粉矿产品混矿。

2025年前三季度铁矿石生产情况

2025年前三季度,淡水河谷公司铁矿石粉矿产量由2024年前三季度的2.42亿吨同比小幅增加1.3%至2.46亿吨,这主要是由于:①一季度铁矿石产量环比显著下降,②二季度和三季度铁矿石产量均实现环比大幅增长,抵消了一季度产量降幅。

2025年前三季度,淡水河谷旗下北部系统铁矿石粉矿产量由2024年前三季度的1.24亿万吨同比微增0.8%至1.25亿吨,其中S11D铁矿项目粉矿产量由2024年前三季度的5933万吨同比提高7.7%至6387万吨;东南部系统铁矿石粉矿产量由2024年前三季度的5863万吨同比小幅增加2.1%至5989万吨;南部系统铁矿石粉矿产量由2024年前三季度的3933万吨同比小幅下降4.7%至3747万吨。

2025年前三季度,淡水河谷球团矿产量由2024年前三季度的2272万吨同比小幅提高1.4%至2303万吨。

2025年三季度铁矿石销售情况

2025年三季度,受益于铁矿石粉矿和球团矿产量均环比增长,淡水河谷公司铁矿石粉矿和球团矿总销售量由2025年二季度的7735万吨环比大幅增长11.2%至8600万吨,但低于三季度铁矿石粉矿和球团矿总产量(1.02亿吨),与2024年三季度的总销量(8184万吨)相比也小幅增加5.1%,这主要是由于淡水河谷公司实施产品组合优化战略而优先供应中品位产品所致。

分品种来看,2025年三季度淡水河谷公司铁矿石粉矿销量由2025年二季度的6986万吨环比大幅提升10.5%至7723万吨,与2024年三季度的7170万吨相比也提高7.7%;球团矿销量由2025年二季度的748万吨环比大幅增加17.2%至877万吨,与2024年三季度的1014万吨相比则大幅减少13.5%。

2025年三季度铁矿石销售均价

2025年三季度,淡水河谷公司粉矿平均销售价格由2025年二季度的85.1美元/吨环比大幅上涨10.9%至94.4美元/吨,这主要是由于国际市场品位62%铁矿石参考价格指数上涨,同时也反映出淡水河谷公司产品组合战略实施取得成效(主要体现在铁矿石粉矿平均销售溢价同环比显著上涨),与2024年三季度的90.6美元/吨相比也小幅上扬4.2%。

2025年三季度,淡水河谷公司球团矿平均销售价格由2025年二季度的134.1美元/吨环比小幅下跌2.8%至130.8美元/吨,与2024年三季度的148.2美元/吨相比也大幅回落11.7%。

2025年前三季度铁矿石销售情况

2025年前三季度,淡水河谷公司铁矿石粉矿和球团矿总销售量由2024年前三季度的2.25亿吨同比小幅增加1.8%至2.29亿吨,但远低于前三季度铁矿石粉矿和球团矿总产量(2.69亿吨)。

分品种来看,2025年前三季度淡水河谷公司铁矿石粉矿销量由2024年前三季度的1.97亿吨同比小幅提高4.3%至2.06亿吨;球团矿销量由2024年前三季度的2823万吨同比大幅下滑15.9%至2375万吨。

2025年前三季度铁矿石销售均价

2025年前三季度,淡水河谷公司铁矿石粉矿平均销售价格由2024年前三季度的96.1美元/吨同比小幅下滑6.1%至90.2美元/吨。

2025年前三季度,淡水河谷公司球团矿平均销售价格由2024年前三季度的158.7美元/吨同比大幅下跌14.9%至135.0美元/吨。

2025年三季度铁矿石品位

2025年三季度,淡水河谷公司S11D铁矿项目高品位铁矿石产量环比显著增长的同时,南部系统高硅含量铁矿石产量环比小幅增加,因此淡水河谷产品组合中的铁含量稳定在二季度的61.7%,铝含量由2025年二季度的1.3%小幅提高至1.4%,硅含量由2025年二季度的7.1%小幅下降至7.0%,继续保持了该公司高品位铁矿石生产商的地位。

2025年三季度,淡水河谷公司铁矿石(粉矿和球团矿)实际销售价格(CFR/FOB)平均溢价由2025年二季度的1.1美元/湿吨(其中,铁矿石粉矿平均溢价为-1.1美元/湿吨,球团矿平均溢价为2.2美元/湿吨)环比显著上涨1.0美元/湿吨至2.1美元/湿吨(其中,铁矿石粉矿平均溢价为0.7美元/湿吨,球团矿平均溢价为1.4美元/湿吨),这主要受益于粉矿销售溢价环比显著增长;与2024年三季度的1.7美元/湿吨(其中,铁矿石粉矿平均溢价为-1.9美元/湿吨,球团矿平均溢价为3.6美元/湿吨)相比也增长0.4美元/湿吨,这受益于粉矿销售溢价同比显著上涨。

2025年铁矿石产量预测

淡水河谷预测,2025年其铁矿石粉矿产量目标保持不变,仍为3.25亿-3.35亿吨,略高于2024年的产量预测值(3.23亿-3.30亿吨)及2024年的实际产量(3.28亿吨)。

鉴于市场需求状况,淡水河谷公司在三季度对圣路易斯球团厂进行停产检修,且在今年内不会恢复生产。受此影响,淡水河谷公司将2025年球团矿产量目标下调至3100万-3500万吨,低于2025年二季度预估值(3800万-4200万吨),也低于2024年的实际产量(3689万吨)。(植恒毅)