国际市场概况

2025年二季度,美联储暂缓降息;欧洲央行连续两次小幅降息,但降幅过小,对实体经济的刺激作用仍有待观察。美国大幅上调进口关税以及贸易保护主义抬头对贸易全球化产生负面影响。目前,世界经济继续面临美国与其他主要经济体关税谈判结果的不确定性、贸易局势紧张、市场环境恶化、劳动力供应不足、市场流动性下降和大宗商品需求疲软的风险。短期来看,欧洲和中东地缘政治冲突以及贸易保护主义导致全球经济增长面临的不确定风险进一步增加。

在欧洲,受全球经济增速放缓导致的出口需求疲软和高利率影响,欧元区制造业复苏缓慢,欧洲经济增长乏力。为抑制通货膨胀率回升,欧洲央行有可能继续降息。利好因素是欧盟成员国可能增加基础设施和国防投资预算,对欧洲钢材需求形成一定支撑。

在美国,美联储暂缓降息,受益于个人消费支出和私人投资增长,2025年二季度美国经济恢复增长。鉴于美国政府大幅上调进口关税,美国通胀率面临上涨压力,消费者信心指数下降。美国钢铁企业炼钢原料成本下降、能源成本增加的同时,劳动力成本上涨。

在日本,工资水平提高支撑该国居民消费支出增长。但美国上调进口关税和日元兑美元汇率升值,对日本汽车业和制造业出口造成负面影响。

在中国,制造业(特别是汽车业)、服务业和消费复苏推动二季度GDP稳步增长。与此同时,固定资产投资和出口也呈增长态势。预计未来中国政府将继续采取财政和货币政策刺激经济加速增长。

印度市场概况

2025年二季度(2025财年一季度),受益于宽松的货币政策、个人所得税税率下降、食品通胀率回落以及天气条件改善,印度经济继续保持较快增长。印度央行预测,2025财年印度GDP增幅将稳定在2024财年的6.5%,印度依然是全球GDP增速最快的经济体之一。2025财年,印度政府大幅上调预算支出,加大基础设施(特别是电力行业)及住房投资规模。印度制造业采购经理人指数继续处于扩张区间,制造业产能利用率提升和企业盈利能力增长,有助于制造业私人投资扩大产能。与此同时,能源转型及房地产投资持续增长。

从下游用钢行业来看,2025年二季度印度农业生产资料需求增长;居民收入增长带动两轮摩托和汽车销量攀升,与此同时,汽车出口量持续增长;城镇化率提高,支撑该国基础设施及住宅建设用钢需求。

印度市场钢材供需

2025财年一季度,印度粗钢产量由2024财年四季度的4012万吨环比微增0.5%至4031万吨,与2024财年一季度的3651万吨相比也大幅增长10.4%;成品钢材进口量由2024财年四季度的213万吨环比显著减少33.8%至141万吨,与2024财年一季度的194万吨相比也显著下降27.3%;成品钢材出口量由2024财年四季度的126万吨环比小幅回落4.0%至121万吨,与2024财年一季度的128万吨相比也小幅下滑5.5%;钢材表观消费量由2024财年四季度的4027万吨环比小幅减少4.8%至3834万吨,与2024财年一季度的3554万吨相比则增长7.9%。

2025财年一季度生产和销售情况

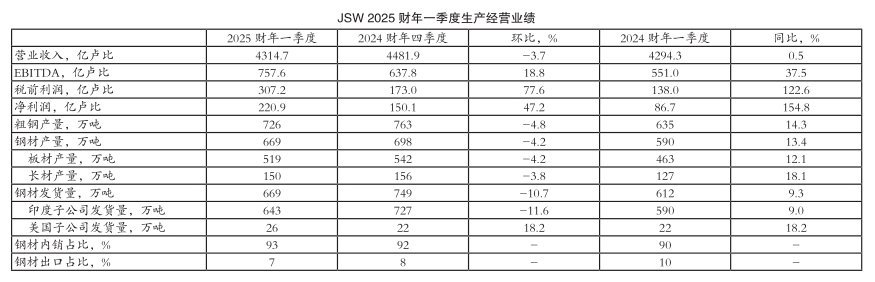

2025财年一季度,受旗下印度境内钢厂按计划停产检修影响,印度京德勒西南钢铁公司(JSW)粗钢平均产能利用率由2024财年四季度的93%环比回落5.0个百分点至87%,与2024财年一季度持平;粗钢产量由2024财年四季度的763万吨环比小幅减少4.8%至726万吨,与2024财年一季度的635万吨相比则大幅增长14.3%;钢材产量由2024财年四季度的698万吨环比小幅下降4.2%至669万吨,与2024财年一季度的590万吨相比则大幅增加13.4%。其中:板材产量由2024财年四季度的542万吨环比小幅回落4.2%至519万吨,与2024财年一季度的463万吨相比则大幅提高12.1%;长材产量由2024财年四季度的156万吨环比小幅下滑3.8%至150万吨,与2024财年一季度的127万吨相比则大幅提升18.1%。受钢材产量环比小幅下降、印度基础设施投资增加以及制造业钢材需求增长等因素共同影响,JSW公司2025财年一季度钢材发货量由2024财年四季度的749万吨环比大幅减少10.7%至669万吨,与2024财年一季度的612万吨相比则增加9.3%。其中:印度子公司的发货量由2024财年四季度的727万吨环比大幅下降11.6%至643万吨,与2024财年一季度的590万吨相比则提高9.0%;美国子公司发货量由2024财年四季度的22万吨环比显著增长18.2%至26万吨,2024财年一季度美国子公司的发货量也为22万吨。

2025财年一季度,JSW公司钢材国内销量由2024财年四季度的672万吨环比大幅减少11.3%至596万吨,与2024财年一季度的531万吨相比则大幅增长12.2%;钢材内销量占比由2024财年四季度的92%环比小幅提高1.0个百分点至93%,且高于2024财年一季度的90%;受国际市场钢材供应过剩、印度卢比兑美元汇率贬值以及美国关税政策影响,JSW公司钢材出口量由2024财年四季度的77万吨环比小幅下降5.2%至73万吨,与2024财年一季度的81万吨相比也下滑9.9%;钢材出口占比由2024财年四季度的8%环比大幅回落1.0个百分点至7%,且低于2024财年一季度的10%。2025财年一季度,JSW公司钢材国内销量中,有36%销往零售市场,这一占比略低于2024财年四季度的37%,与2024财年一季度持平;有14%销往汽车行业,这一占比略高于2024财年四季度的12%和2024财年一季度的13%;有17%销往工业行业,这一占比略低于2024财年四季度和2024财年一季度的18%;有34%销往建筑及基础设施建设行业,这一占比略高于2024财年四季度和2024财年一季度的33%。

从产品附加值来看,JSW公司2025财年一季度高附加值及特殊钢材销量由2024财年四季度的411万吨环比小幅减少4.9%至391万吨,与2024财年一季度的381万吨相比则小幅增加2.6%。高附加值及特殊钢材销量同比小幅增长,主要受以下因素共同影响:对汽车行业客户的钢材销量同比显著提高20%,创历史新高;对家电行业的钢材销量同比显著增长27%;合金钢长材销量同比大幅增加19%,创下历史新高。2025财年一季,JSW公司高附加值及特殊钢材销量占钢材总销量的比重由2024财年四季度的60%环比提升4.0个百分点至64%,与2024财年一季度持平。

2025财年一季度经营业绩

受钢材发货量环比减少、同比增加,钢材国内销量同环比增长,以及印度国内钢材平均销售价格环比上涨等因素共同影响,JSW公司2025财年一季度营业收入由2024财年四季度的4481.9亿卢比环比小幅下降3.7%至4314.7亿卢比,与2024财年一季度的4294.3亿卢比相比则微增0.5%;受铁矿石成本环比基本持平、焦煤成本环比下降,燃料成本环比增加,以及汇兑损失和利息成本环比提高等因素共同影响,息税、折旧及摊销前利润(EBITDA)由2024财年四季度的637.8亿卢比环比大幅提高18.8%至757.6亿卢比,与2024财年一季度的551.0亿卢比相比也显著提升37.5%;税前利润由2024财年四季度的173.0亿卢比环比显著增长77.6%至307.2亿卢比,与2024财年一季度的138.0亿卢比相比也激增122.6%;净利润由2024财年四季度的150.1亿卢比环比显著提升47.2%至220.9亿卢比,与2024财年一季度的86.7亿卢比相比也激增154.8%。

相关资讯

JSW公司与JFE钢铁合作,拟将印度国内晶粒取向电工钢板年产能扩大至35万吨

近期,JSW公司对外宣布,将与战略合作伙伴——日本JFE钢铁公司合作,大幅提升双方对等持股(双方各持股50%)的印度境内晶粒取向电工钢板生产企业的年产能,涉及的合资企业包括JSW JFE Electrical Steel公司(以下简称J2ES Vijayanagar)和JSW JFE Electrical Steel Nashik公司(以下简称J2ES Nashik)。

JSW公司与JFE钢铁公司本轮将投资约1200亿日元,用于提升上述两家钢厂的晶粒取向电工钢板产能。加上此前建设J2ES Vijayanagar钢厂及收购J2ES Nashik钢厂,JSW公司与JFE钢铁公司累计投资总额约为2900亿日元。未来,两家公司计划进一步强化在印度国内的竞争力,以满足快速增长的晶粒取向电工钢板需求。

鉴于印度晶粒取向电工钢板需求急剧增长,根据此次计划,J2ES Vijayanagar钢厂的年产能将提升至约10万吨,为初始计划的两倍;J2ES Nashik钢厂的年产能将从目前的约5万吨提升至约25万吨。两家钢厂的晶粒取向电工钢板合计年产能将扩至35万吨。

印度作为全球人口最多的国家,随着经济增长,电力需求不断增加,可再生能源使用范围扩大,变压器向高效化发展,数据中心数量增多,晶粒取向电工钢板的需求正快速增长,其市场规模预计将大幅扩大。J2ES Vijayanagar钢厂计划于2027年内启动满负荷生产;J2ES Nashik钢厂的扩建将从2028年起分阶段推进,预计2030年完成。( 植恒毅)