2022财年四季度铁矿石产销量

2022财年四季度(2023年二季度),新冠肺炎疫情显著缓解,铁矿石运输卡车和自有铁路利用率及供应链效率提升,Sout h Fl ank铁矿项目于5月完成自动驾驶铁矿石运输卡车的部署且产能爬坡按计划推进,以及黑德兰港去瓶颈项目(PDP1)完工后逐步提高发货量,均对必和必拓集团旗下西澳皮尔巴拉地区铁矿石生产和发货构成利好,但是受自有铁路因事故临时停运以及热带气旋伊尔萨的负面影响,加之港口去瓶颈项目尚处于配合调试阶段,必和必拓铁矿石季度发货量同比出现下滑。

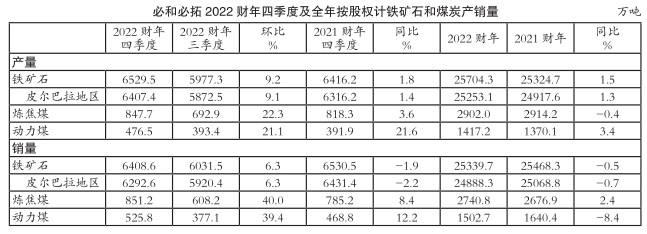

2022财年四季度,必和必拓铁矿石产量(按所属股权计,下同)为6530万吨(按100%股权计铁矿石产量为7394万吨),与第三财季的5977万吨相比增长9.2%,与2021财年四季度的6416万吨相比也小幅增加1.8%;受益于铁矿石产量环比增长以及黑德兰港去瓶颈项目完工后逐步提高发货量,必和必拓铁矿石销量由第三财季的6032万吨环比提高6.3%至6409万吨(按100%股权计铁矿石销量为7233万吨),与2021财年四季度的6531万吨相比则小幅减少1.9%。

第四财季,巴西萨马科球团厂球团矿产量由第三财季的104.8万吨环比大幅增加16.5%至122.1万吨,与2021财年四季度的100.0万吨相比也显著增长22.1%;销量由第三财季的111.1万吨环比小幅提高4.4%至116.0万吨,与2021财年四季度的99.1万吨相比也大幅提升17.1%。

2022财年铁矿石产销量

2022财年,受益于South Fl ank铁矿项目产能提升,必和必拓旗下西澳皮尔巴拉地区铁矿石产量再创财年历史新高,因此必和必拓铁矿石产量达到2.57亿吨(按100%股权计铁矿石产量为2.90亿吨),符合之前的产量目标(2.49亿-2.60亿吨),与2021财年的2.53亿吨相比小幅增长1.5%;受益于铁矿石运输卡车和自有铁路利用率提高,以及供应链效率提升,必和必拓铁矿石销量由2021财年的2.55亿吨同比微降0.5%至2.53亿吨(按100%股权计铁矿石销量为2.85亿吨)。

2022财年,受益于选矿设备产能提升,巴西萨马科球团厂球团矿产量由2021财年的407.1万吨同比大幅增长10.8%至451.2万吨,高于此前的产量目标(300万-400万吨);球团矿销量由2021财年的399.5万吨同比大幅增加13.0%至451.4万吨。

2022财年铁矿石售价

2022财年,必和必拓铁矿石销售均价由2021财年的113.10美元/湿吨(FOB)同比大幅下跌18.2%至92.54美元/湿吨(FOB)。

2023财年铁矿石产量预测

必和必拓预测,其2023财年铁矿石产量目标为2.54亿-2.65亿吨。其中,西澳皮尔巴拉地区铁矿石产量目标为2.50亿-2.60亿吨(按100%股权计铁矿石产量目标为2.82亿-2.94亿吨);巴西萨马科球团矿产量目标为400万-450万吨。

2022财年四季度炼焦煤产销量

2022财年四季度,必和必拓旗下昆士兰州煤矿受益于劳动力数量增长,Goonyel l a煤矿卡车运输效率提高,Daunia煤矿采用自动驾驶卡车后开采和运输效率提升,以及原煤库存消耗速度加快,必和必拓炼焦煤产量由第三财季的693万吨(剔除已出售股权的BMC产量)环比显著增长22.3%至848万吨,与2021财年四季度的818万吨相比也小幅增加3.6%;炼焦煤销量由第三财季的608万吨环比显著提高40.0%至851万吨,与2021财年四季度的785万吨相比也提升8.4%。

2022财年炼焦煤产销量

2022财年必和必拓炼焦煤产量由2021财年的2914万吨同比微降0.4%至2902万吨,符合之前的产量目标(2900万-3200万吨);炼焦煤销量由2021财年的2677万吨同比小幅增加2.4%至2741万吨。

2022财年炼焦煤售价

2022财年,必和必拓炼焦煤销售均价由2021财年的347.10美元/吨同比大幅下跌21.9%至271.05美元/吨,其中,硬焦煤销售均价由2021财年的366.82美元/吨同比显著下滑25.4%至273.59美元/吨,半软焦煤销售均价由2021财年的296.51美元/吨同比大幅下降15.3%至251.13美元/吨。

2023财年炼焦煤产量预测

必和必拓预测,其2023财年炼焦煤权益产量目标为2800万-3100万吨(按100%股权计产量目标为5600万-6200万吨)。

2022财年四季度动力煤产销量

2022财年四季度,受益于天气状况有利于开采、卡车运输效率提升以及在新的矿区进行开采,必和必拓旗下新南威尔士州动力煤产量由第三财季的393万吨环比显著增长21.1%至477万吨,与2021财年四季度的392万吨相比也显著提升21.6%;动力煤销量由第三财季的377万吨环比显著提高39.4%至526万吨,与2021财年四季度的469万吨相比也大幅增加12.2%。

2022财年动力煤产销量

2022财年,必和必拓动力煤产量由2021财年的1370万吨同比小幅增长3.4%至1417万吨,符合之前的产量目标(1300万-1500万吨);动力煤销量由2021财年的1640吨同比下降8.4%至1503万吨。其中,精煤在产品中的销售占比由2021财年的89%回落至77%,这主要是受出口市场需求状况变化以及澳大利亚国内销量增加导致的。

2022财年动力煤售价

2022财年,必和必拓动力煤销售均价由2021财年的216.78美元/湿吨(FOB)同比上涨9.1%至236.51美元/湿吨(FOB)。

2023财年动力煤产量预测

必和必拓预测,其2023财年动力煤产量目标为1300万-1500万吨。

新投产铁矿石项目概况

必和必拓旗下South Fl ank铁矿项目今年5月完成自动驾驶铁矿石运输卡车的部署,与此同时,其产能爬坡进度正按原计划进行,仍计划于2023财年末(2024年6月)达到8000万吨的年产能(按100%股权计)。2022财年,受益于South Fl ank铁矿项目产量增长,该项目所处的C矿区以及必和必拓西澳皮尔巴拉地区块矿产量均创历史最好纪录。

2022财年回顾及2023财年展望

必和必拓首席执行官韩慕睿(Mike Henry)表示,由于天气条件有利于开采以及供应链效率提升,第四财季必和必拓铁矿石产销量均实现环比增长。受益于South Fl ank铁矿石项目产能增长,2022财年西澳皮尔巴拉地区铁矿石产量再创历史新高。

鉴于昆士兰州政府上调煤矿开采特许权使用费及相关税费,必和必拓决定不在昆士兰州新增煤矿勘探和开采投资,仅维持现有产能。面对通货膨胀对全球供应链的冲击,必和必拓将继续提高生产效率,并降低生产成本,同时提高生产的安全性。未来,必和必拓将投资于高质量炼钢项目,以及镍、铜等增长潜力较大的大宗商品。(植恒毅)